スタートアップで働きながら税理士受験_vol3(2023年2月~3月振り返りと2023年4月に向けて)

お疲れ様です。丸の内の財務マンです。2023年も3月が終わりました。税理士試験本番まであと4か月ですね。人間は1日で出来る事を過大評価し、1か月で出来ることを過小評価するようです。残り4か月という時間しかないですが、4か月後の自分は今よりも成長している事を信じ、勉強に励みたいと思います。

同じ受験生や働きながら資格勉強に励んでいる人、よければ、twitterをフォローや読者になるを押してくれると嬉しいです。

再掲ですが、私は2022年5月から勉強を開始し、2022年8月の簿記論に無事合格しました。その際、私が大事にしていたことは、課題を言語化し、戦略を練り、行動し、振り返る事です。3か月で簿記論に合格できた要因は、仕事で培ったPDCAを回す事だと思っているので、このブログを通し、2023年の試験も突破します。

まずいつも通り、簡単に私の状況です。

私の状況

-

勤め先:スタートアップの経理Mgr

-

勤務時間:10時~19時半

-

勉強確保可能時間

-

平日:9時~10時、12時~12時半、20時~21時の約2時間半

-

休日:9時~11時、13時~16時の約5時間

-

スタートアップですが、そこまでハードではないですが、4月は繁忙期のため、勉強時間の確保が難しいことが予想されます。これは私のポリシーですが、勉強時間は無理のない範囲と決めています。税法は暗記科目なので、詰め込んでもそこまで点数に影響しないと考えています。

(再掲:変更アリ)現状の勉強方針

- 2023年の受験予定科目は、①財務諸表論、②相続税、相続税のみ

- 簿記論合格済みなので、先に②相続税から勉強中。

-

studyingで基礎を高速学習

-

とにかく基礎を演習の繰り返しで、身に着ける

-

理論暗記は、穴埋め形式の演習でまず雰囲気を掴む、毎日10題ほど集中して読む

勉強方針に変更アリです。実は2月下旬から3月半ばまで帯状疱疹という病にかかり、勉強をストップしておりました。その影響もあり、残りの期間で相続と財表の双方を仕上げ切ることは困難と判断し、すでに学習が完了していた相続税法に集中する事にしました。

現状、相続税法のstudyingの講座は全て受講完了し、学習範囲はOKです。

学習の仕上り度合いは、以下の通り。

- 計算問題

- 演習を重ねると、点数が伸びていく感覚アリ。再度基礎に集中。

- 理論問題

- 毎日10題ほど集中して読み、理解→暗記に努めています。

- 理解すると自然と法律が書ける感覚が出てきています。

2023年2月の目標

スタートアップで働きながら税理士受験_vol2(2023年1月振り返りと2023年2月に向けて) - 丸ノ内財務マンの備忘録

2023年2月の目標の結果

結果です。

- 財務諸表論のテキストを一周する(全体像の把握)→NG

- 相続税法の理論暗記を進める(優先度★★★は完璧にする)→OK

- studyingの開講講座をすべて完了させる→OK

- 相続税の実務本を1冊読む←オススメモトム→NG

目標は半分達成。病気により財務諸表論の学習はストップした事で、1の目標は未達。4.の実務本の読了は、理論暗記及び理解を優先したため、途中で路線変更の結果です。正直、1か月ほど学習ができなかったことは計画の遅延要因になっており、4月で挽回したいところです。

2023年3月までの進捗

進捗としては、引き続き、遅い感覚です。過去問を解いた所感としては、計算は演習を重ねると行けそう。理論については暗記と内容理解がまだ不足しているので、4月はそこを補いに行きます。

2023年3月終了後の課題

- 税法理論の理解が甘い

- 計算問題の基礎の詰めが甘い

- 解法がすぐ出てこない

- 端数切捨てのミスをする

3月が終わり、残り4か月。現状の課題は上記の通り。2.計算問題の基礎の詰めが甘いについては演習を再度重ねる事で解決ですが、1.税法理論の理解が甘いについて根気強く暗記及び理解に励みます。

2023年4月の目標

4月は計算の基礎問題を再度行いつつ、理論暗記に時間を使っていく予定です。概ね理解や各理論に書いている事は思い出せるのですが、一言一句で暗記できていないので、極力毎日理論は触りたいところです。

最後に

3月は帯状疱疹もあり、勉強に遅れが出ました。これは私の体調管理ミスですが、済んだことは仕方ないので、切り替えて勉強に励みます。今週勉強が毎日継続できており、帯状疱疹からのリスタートはしっかり切れている感覚があります。

正直、残り期間を考えると、焦りがあります。しかし、「人間は1日で出来る事を過大評価し、1か月で出来ることを過小評価する」を信じ、毎日出来る事を積み重ねるしかないです。勉強の不安は勉強する事でしか消えませんし、1か月努力し続けたらまた違った景色が見えるはずです。

スタートアップで働きながら税理士受験_vol2(2023年1月振り返りと2023年2月に向けて)

お疲れ様です。丸の内の財務マンです。2023年も1月が終わりました。税理士試験本番まであと6か月です。同じ受験生や働きながら資格勉強に励んでいる人、よければ、twitterをフォローや読者になるを押してくれると嬉しいです。

再掲ですが、私は2022年5月から勉強を開始し、2022年8月の簿記論に無事合格しました。その際、私が大事にしていたことは、課題を言語化し、戦略を練り、行動し、振り返る事です。3か月で簿記論に合格できた要因は、仕事で培ったPDCAを回す事だと思っているので、このブログを通し、2023年の試験も突破します。

まずいつも通り、簡単に私の状況です。

私の状況

-

勤め先:スタートアップの経理Mgr

-

勤務時間:10時~19時半←最近忙しくなってきた...!!

-

勉強確保可能時間

-

平日:9時~10時、12時~12時半、20時~21時の約2時間半

-

休日:9時~11時、13時~16時の約5時間

-

スタートアップですが、そこまでハードではないです。Mgrという立場もありますが、比較的人間的な生活は維持できてます。2023年3月から期末決算の準備に入るので、今のうちに、勉強を進めたいところ。これは私のポリシーですが、勉強時間は無理のない範囲と決めています。税法は暗記科目なので、詰め込んでもそこまで点数に影響しないと考えています。

(再掲)現状の勉強方針

- 2023年の受験予定科目は、①財務諸表論、②相続税

- 簿記論合格済みなので、先に②相続税から勉強中。

-

studyingで基礎を高速学習

-

とにかく基礎を演習の繰り返しで、身に着ける

-

理論暗記は、穴埋め形式の演習でまず雰囲気を掴む

簿記論と範囲が被っている①財務諸表論の優先度は落とし、2022年内は②相続税法に注力しました。その結果、相続税法の過去問を見ても、内容は理解できており、より明確な課題特定ができそうです。また私はスキマ学習が性に合っているので、studyingでまずは科目の全体像を把握しにいってます。計算問題は、演習を重ねると、点数が伸びていく感覚が出てきてます。問題は理論。

2023年1月の目標

以下の前回記事に記載した2023年1月の目標は以下でした。

スタートアップで働きながら税理士受験_vol1 - 丸ノ内財務マンの備忘録

- 過去問を1年分解き、今の実力を測定する

- 測定後の戦略を確定する

- studyingの開講講座をすべて完了させる

- 財務諸表論の勉強スケジュールを決める(WANT)

2023年1月の目標の結果

結果です。

- 過去問を1年分解き、今の実力を測定する→OK

- 測定後の戦略を確定する→OK

- studyingの開講講座をすべて完了させる→NG(残り3講座)

- 財務諸表論の勉強スケジュールを決める(WANT)→OK

概ね立てた目標は完了できました。3.の講座受講は、理論暗記を優先したため、1月末時点で残り3講座で止まってます。2月には完了しきれるイメージがあるので良いでしょう。ここには記載がないですが、1月は理論暗記に注力していました。特にstudyingの理論記述演習をすべて3周行いました。その結果、個々の理論の全体像が見え、理論暗記に必要な事も私の中で腑に落ちてきました。

2023年1月までの進捗

進捗としては、正直少し遅いなという感覚です。過去問を解いた所感としては、計算→演習を重ねると行けそう。理論→半分得点は演習回せば行けるが、合格安心ラインに行くためには、理論暗記と問題の意図を掴む練習が必要だと感じました。

2023年1月終了後の課題

- 財務諸表論の全体像が掴めていない

- 相続税の問題文の意図が分からない

- 関連する条文がすぐ出てこない

1.についてはまだ未学習のため、2月にしっかり学習を進めます。2.3.については以下詳細に書きます。

状況としては、重要項目については2022年内にマスターしました。その実力で1月に相続税法の過去問を解きました。その結果、2つの課題が見つかりました。

2.問題の意図が分からない

過去問を見ると、「課税価格に加算される財産の価額及び課された贈与税の課税上の取り扱いについて、関連する条文に触れつつ説明しなさい」という問いが多いです。この際、この取り扱いとは何を意味するのか?、どんな回答を期待しているのか?、解答案上ではなぜその答え方が期待通りなのか?について私の中で理解し、解答を作成できるようにならないといけないと感じました。その為、実務上の本を読み、現場で重視されることを理解することで、本課題の解決を目指します。

3.関連する条文がすぐ出てこない

こちらも相続税の過去問にて「関連する条文に触れつつ説明しなさい」という問いに関する課題です。現状の私の実力では、関連する条文がパっと出てこない、出てきたとしても正しく書けないし、どこまで書けばよいか分からないといった状態です。その為、優先順位が高い条文は先に暗記し、まずは関連する条文をパッと思いつくことにフォーカスして学習を進めます。

2023年2月の目標

各課題に対してのアプローチをしっかりしていく2月にしたいです。特に1.2については勉強量の問題ですが、4.について少し今までと異なったアプローチになります。この対策が当たれば、合格に大きく近づく予感がしています。

最後に

しっかり勉強習慣がつき、毎日勉強できているのは良い感じです。ただ他の受験生(多受験も多い)よりも点数を高くするためには、現状だと難しいので、1月の過去問との差異分析は、今後の合否を分ける重要な事項でした。この時期に過去問を解き、自分の勉強方針を修正できたことは非常に良かったと思っています。体に気を付けて、勉強と仕事に励みます!

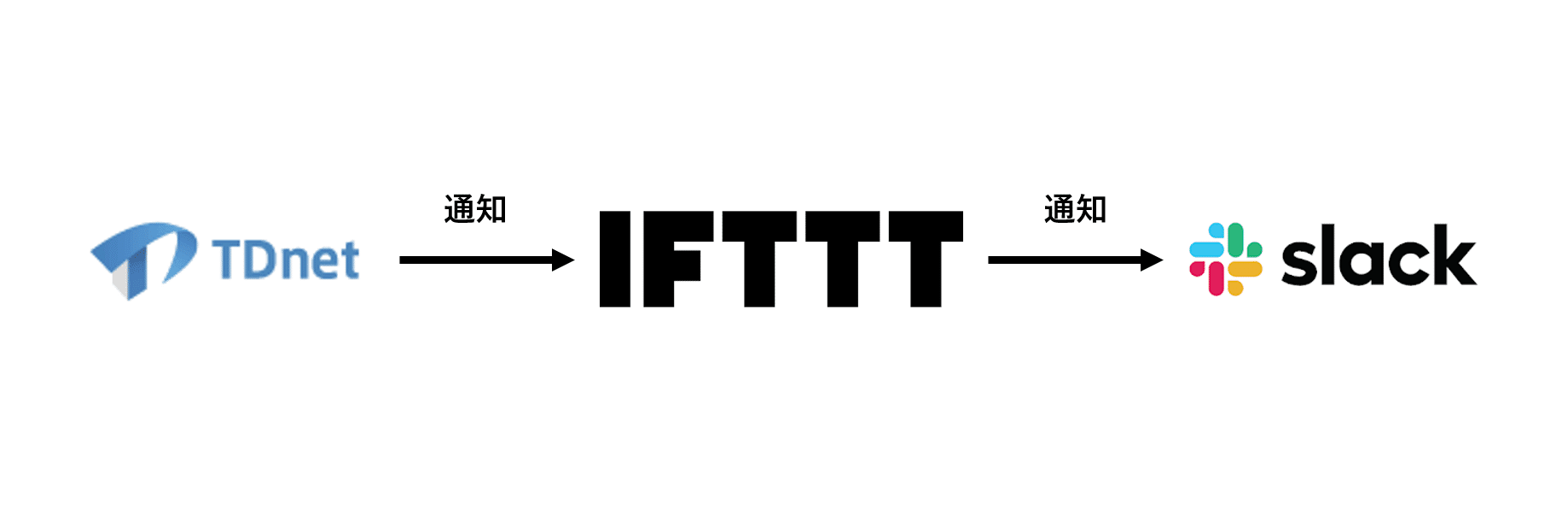

【無料で実装】指定した上場企業の適時開示をslackに通知する方法

お疲れ様です。丸ノ内の財務マンです。今回は昨年で少し話題になったIR/決算発表斜め読み部をslackで作成する方法を発見したので、紹介します。ちなみに無料で出来ました。

社内チャットに"IR/決算発表斜め読み部"というグループがあって参加してるけど、面白い。上場企業がIR開示するとbotで自動的にシェアされ、社内の事業大好き系メンバーがわちゃわちゃと解説や意見交換してる。エンジニアが技術で盛り上がってるのと一緒ですね

— 山本 正喜 / Chatwork CEO (@cwmasaki) 2022年10月20日

- 使うサイト

- 概略図

- tdnetのRSS設定

- iftttの設定

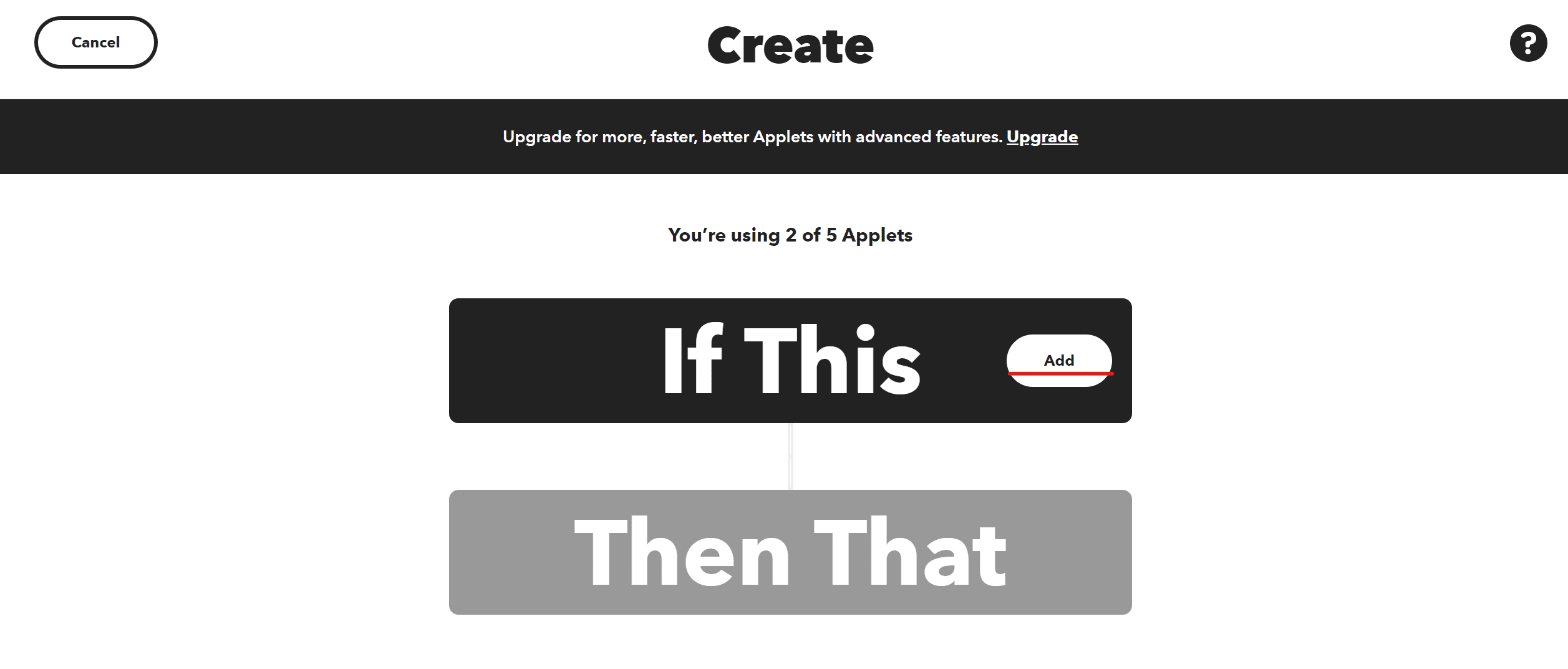

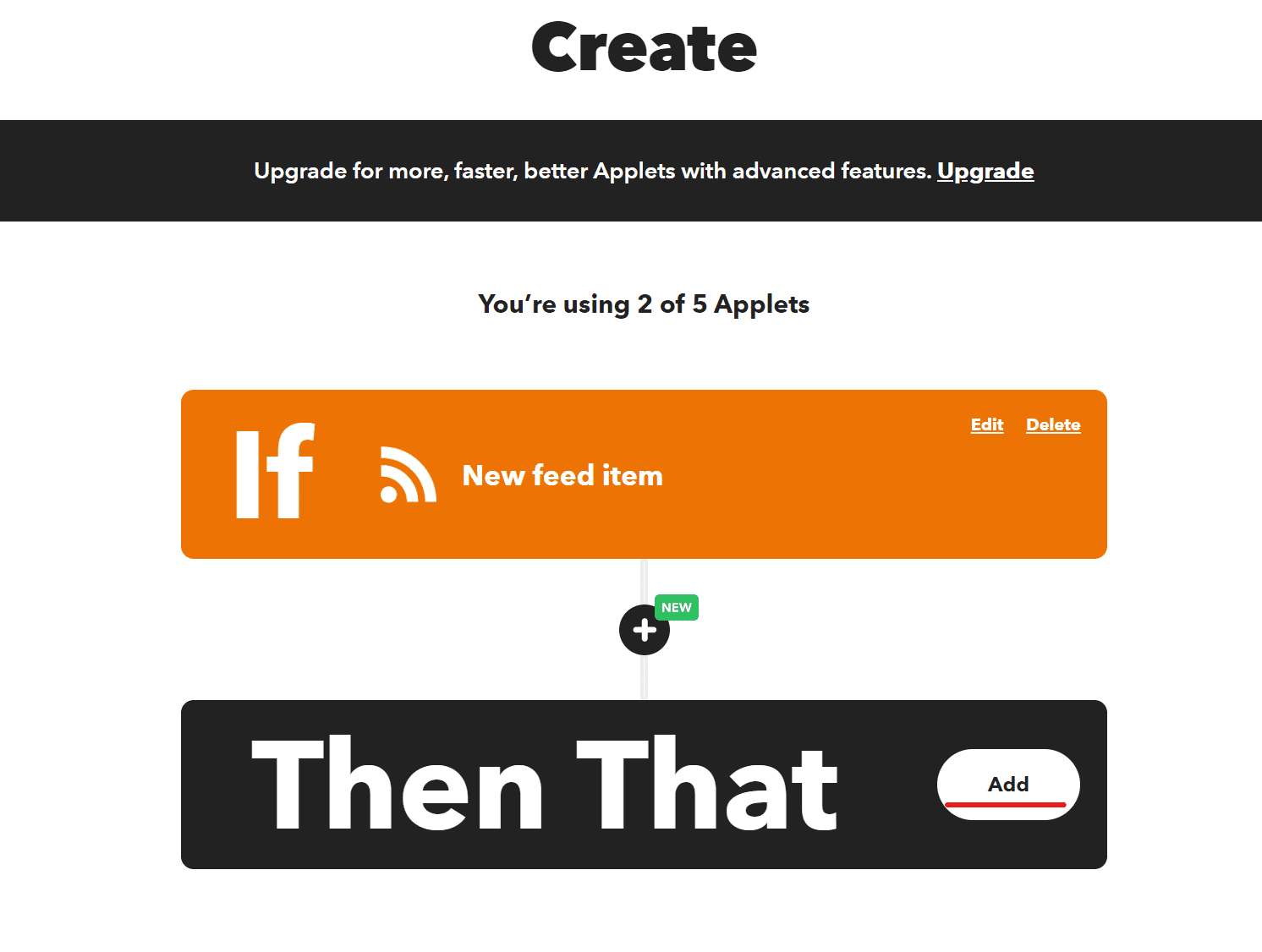

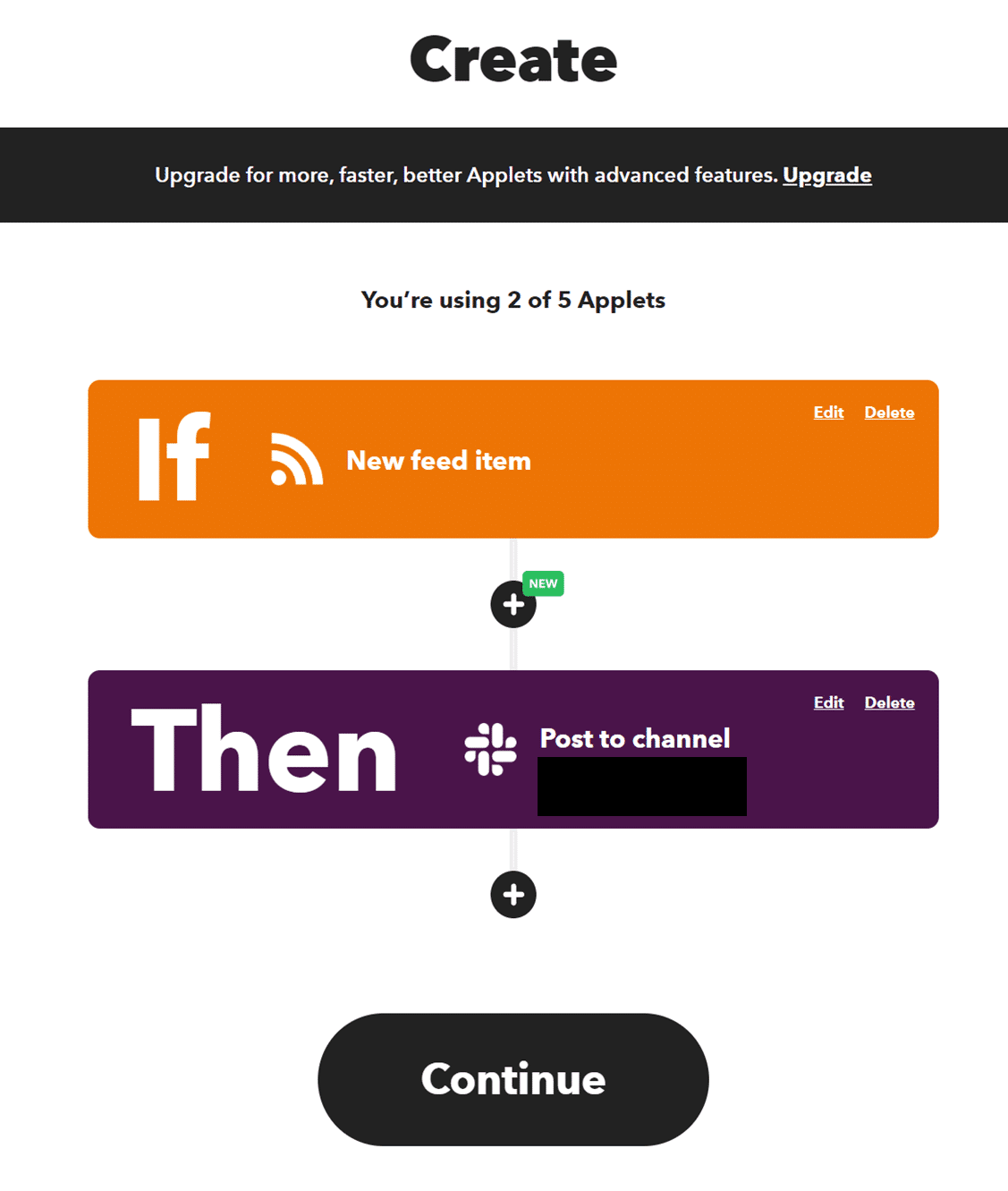

- ①右上のCreateをクリック

- ②連携を作成したいので、Addをクリック

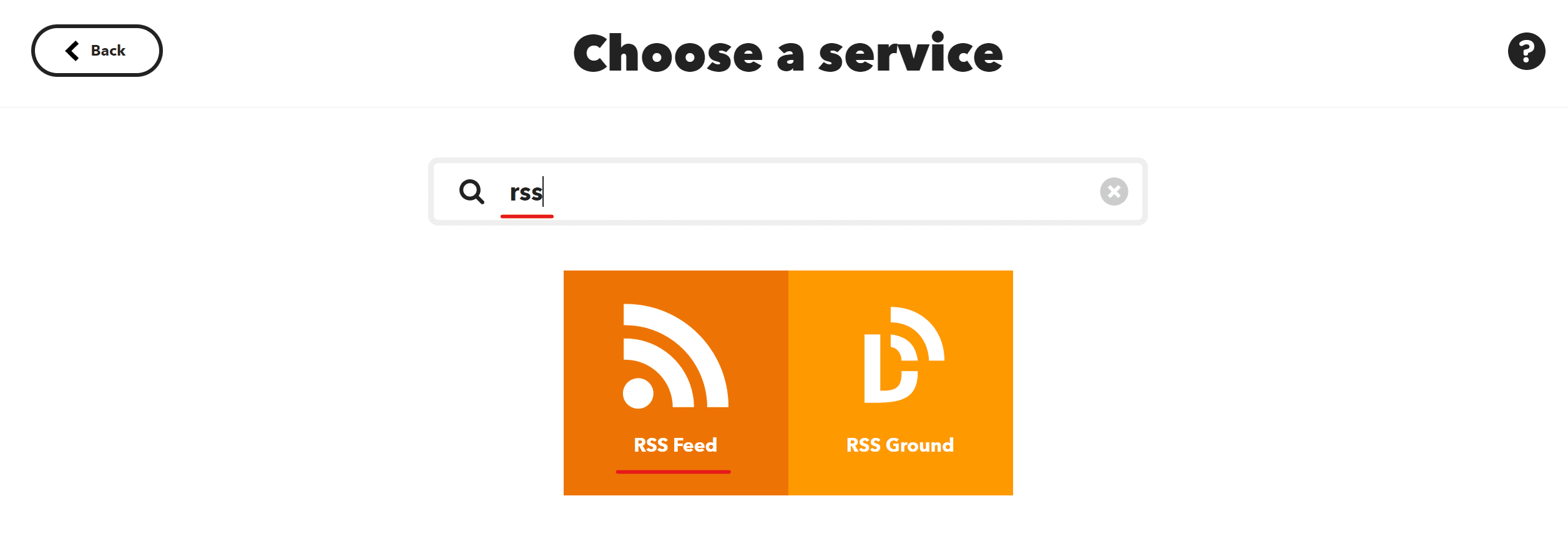

- ③検索画面に、「rss」と入力し、RSS Feedを選択

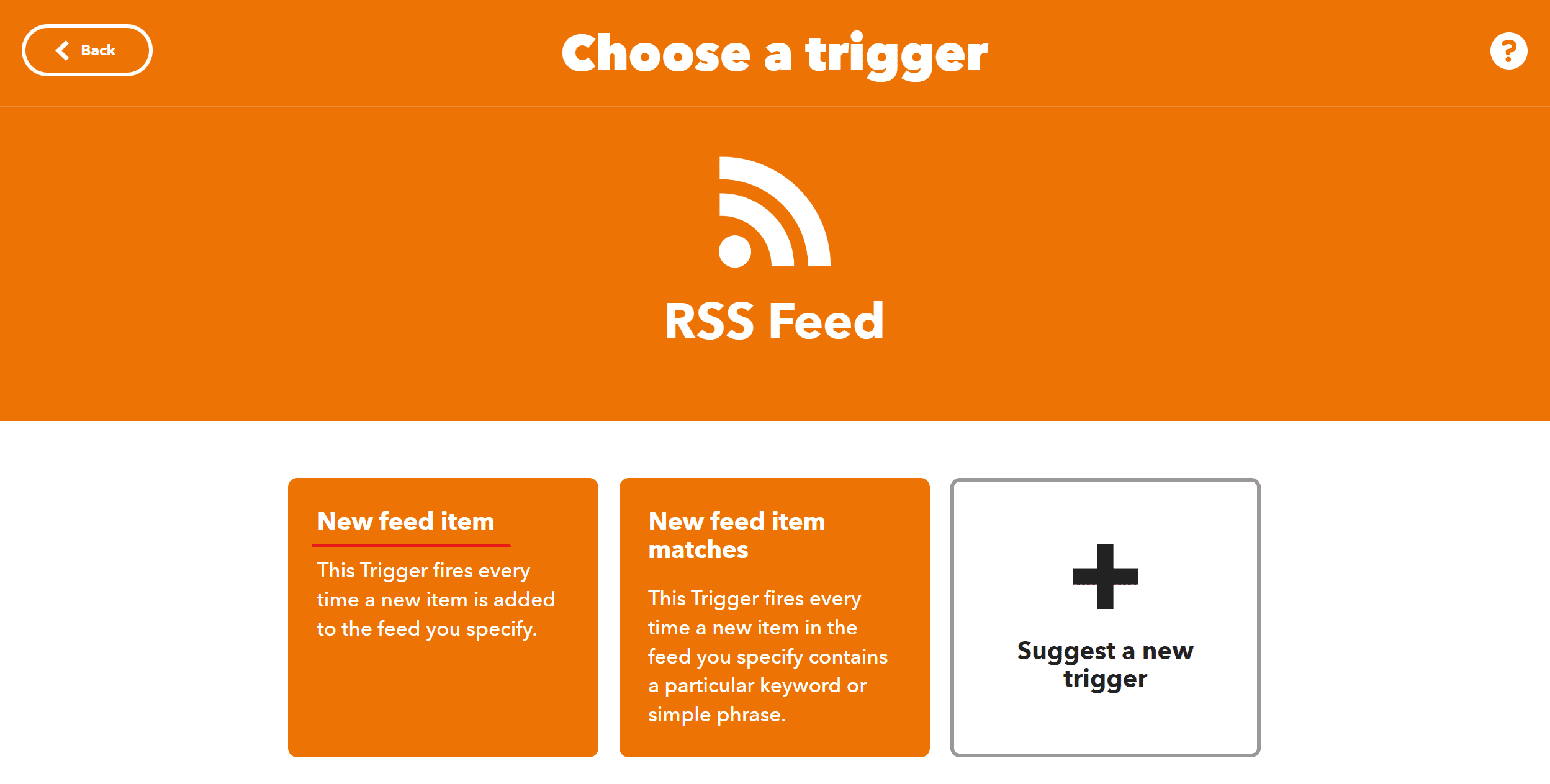

- ④New feed itemを選択(左側)

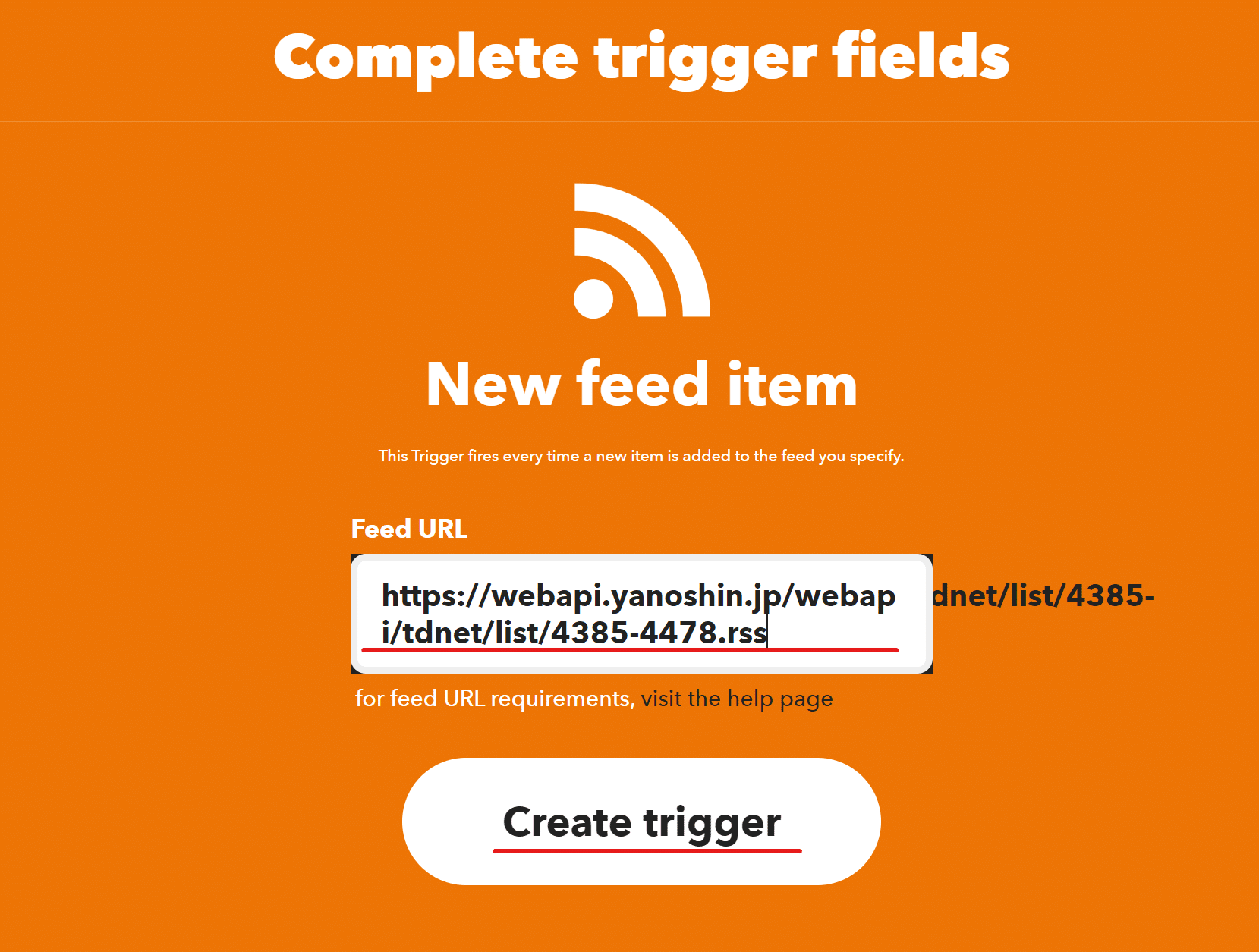

- ⑤Feed URLに、rssのURLを入力し、下部のCreate triggerを選択

- ⑥Then That のAddを選択

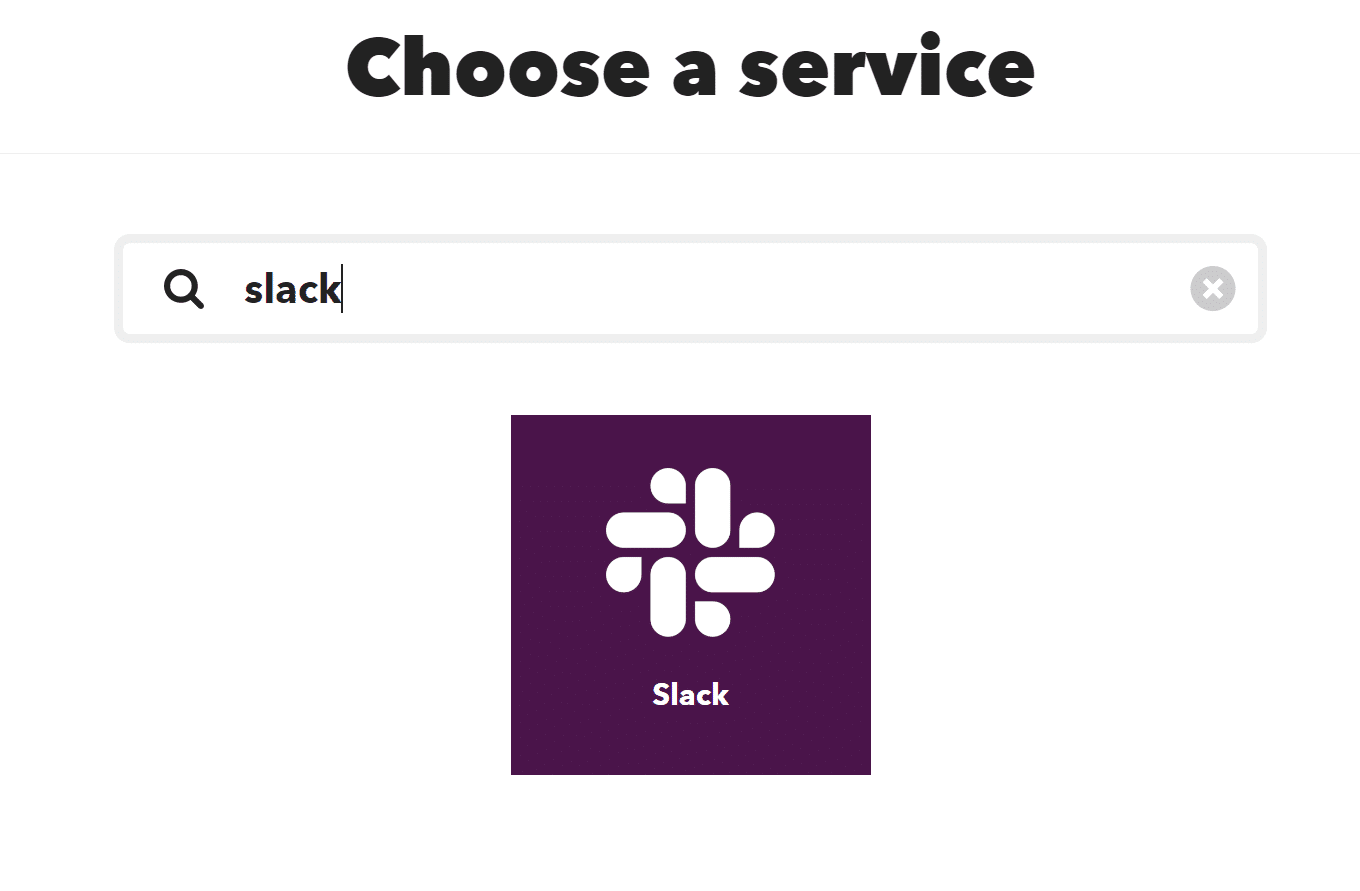

- ⑦slackと検索し、slackを選択

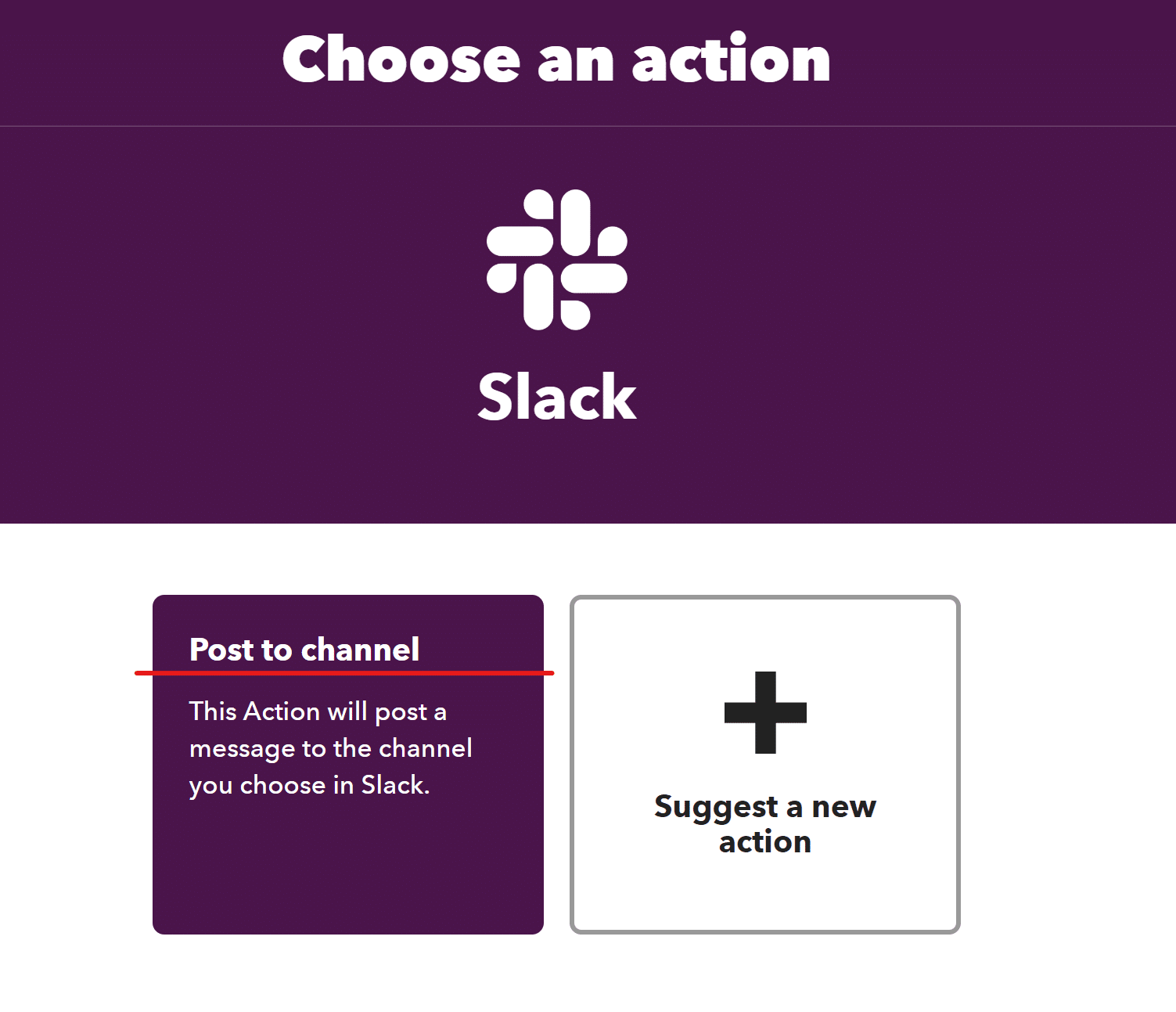

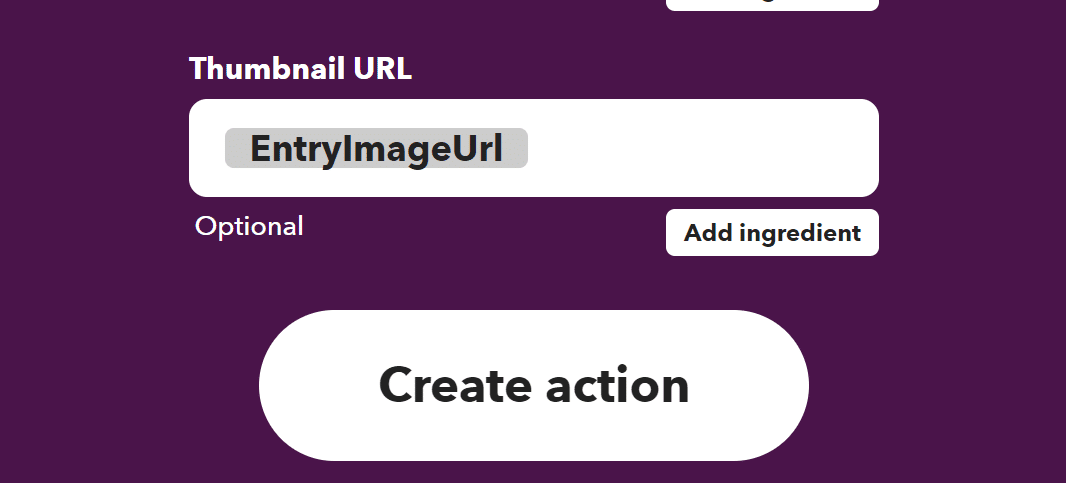

- ⑧Post to channelを選択 ※どこに投稿するか?ですね。

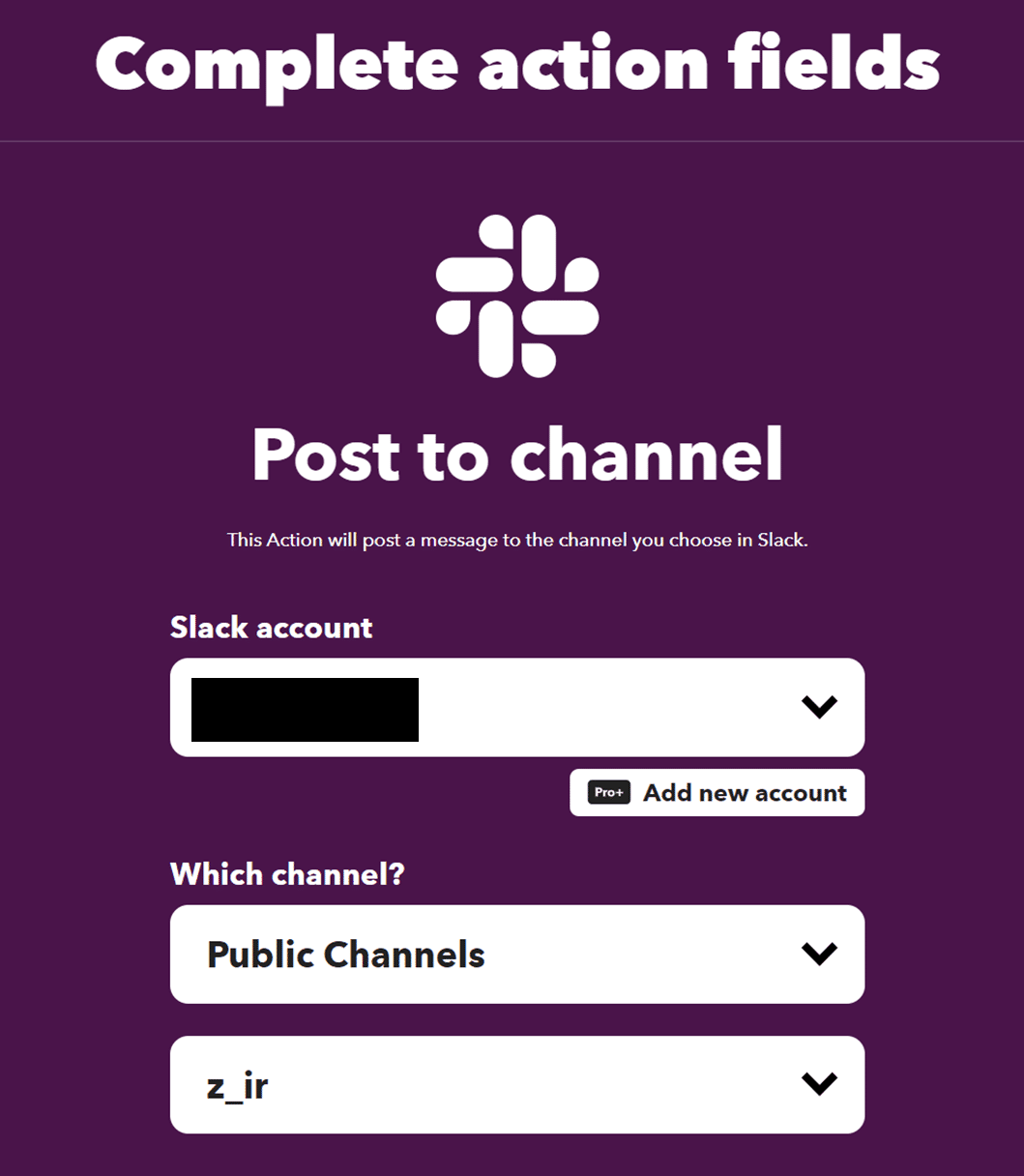

- ⑨Which Channels?でどこのチャンネルに投稿するかを選択。

- ⑩下部のCreate actionを選択

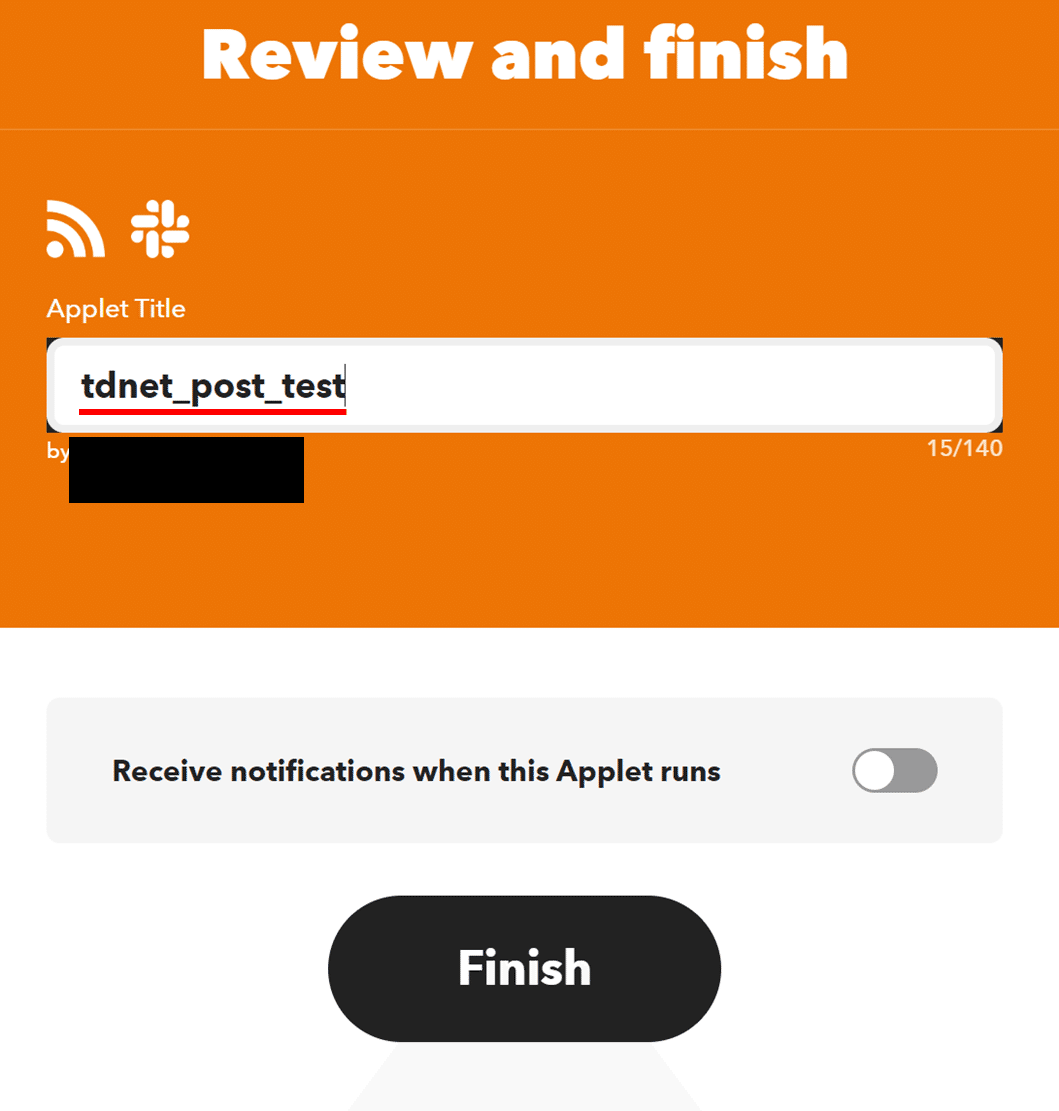

- ⑪下部のContinueを選択

- ⑫Applet Titleを自由に入力して、下部のFinishを押せば、設定完了です。

使うサイト

-

slack

-

ifttt

概略図

概略はこんな感じ。

tdnetのRSS設定

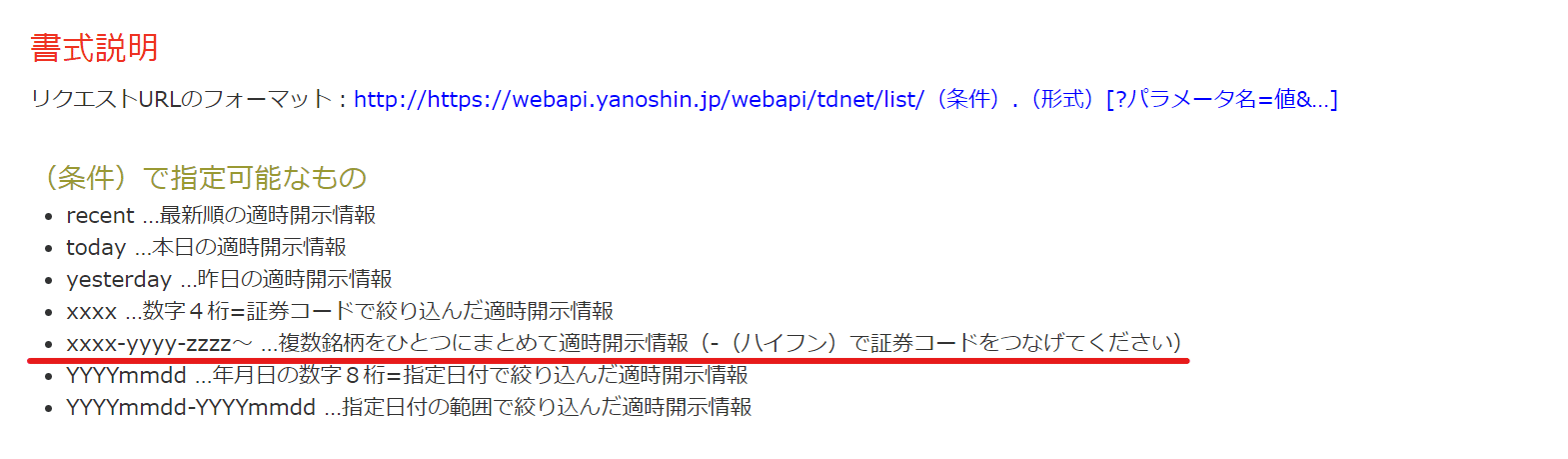

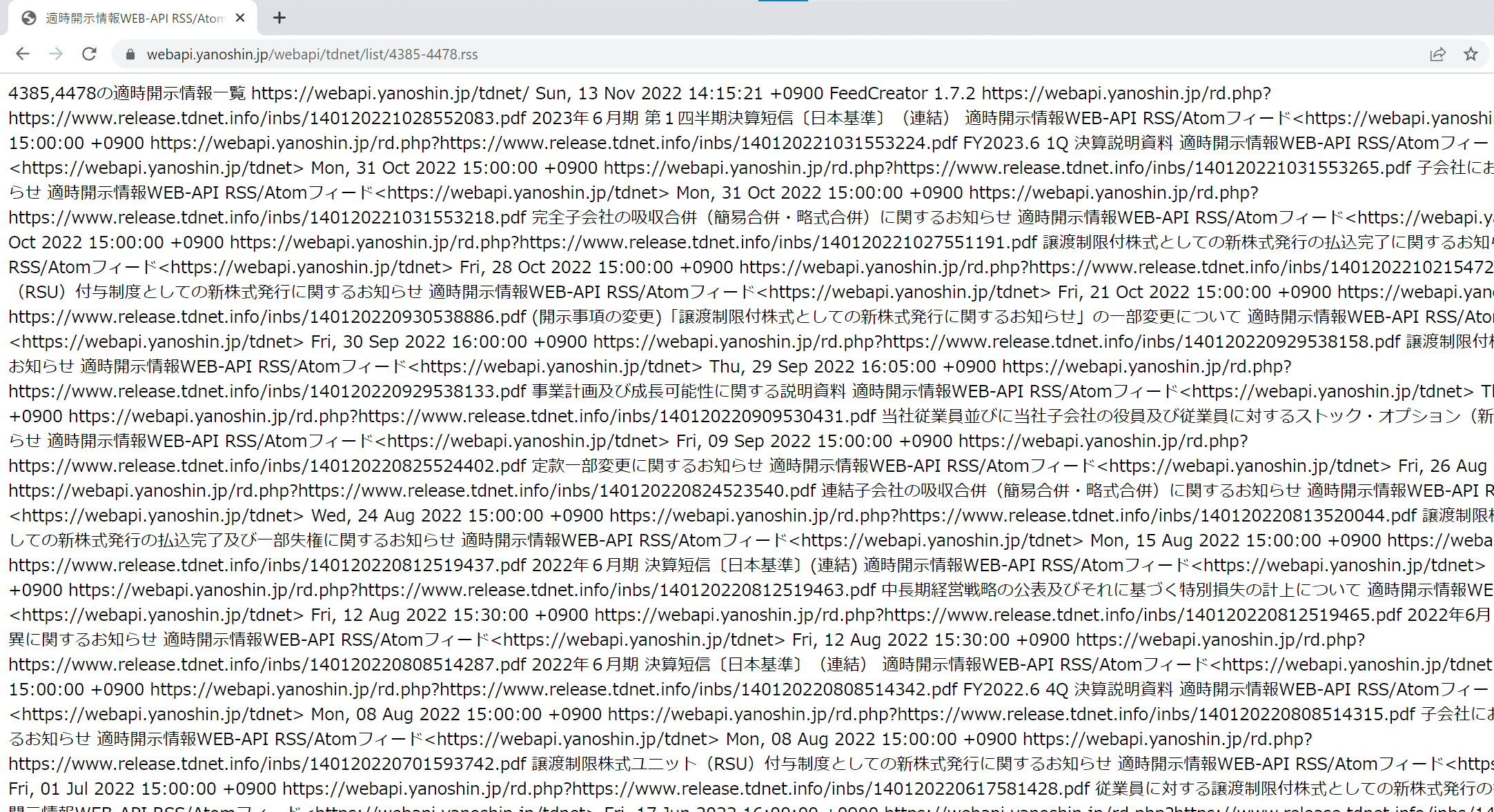

まずRSSを取得するために、通知したい会社の証券コードを調べましょう。ここでは、メルカリ(4385)・フリー(4478)を例にします。

簡単です。以下のようなURLでRSSが取得できます。list/の後に、証券コードを入力し、ハイフン(-)で繋げるだけ。

これは、TDnet(適時開示情報)のWEB-APIプロジェクト(非公式)by Yanoshinを活用して作成しています。連結は何個でも可能です。

以下のように、recentやtoday等様々なフィルターが使えるようです。ここでは、特定の証券コードのみを取得したいので、他のフィルターの説明は省きます。

実際、上記のコードをブラウザで表示させ、以下のような画面になっていると取得成功です。

iftttの設定

続いて、iftttへの設定です。ifttt(イフト)とはIF This Then Thatの頭文字をとった造語で、あるWebサービスと別のWebサービスを簡単に連携させて、新しいサービスにすることができるものです。

※iftttのアカウント作成方法はこちらをご参照ください。ここでは割愛します。

①右上のCreateをクリック

②連携を作成したいので、Addをクリック

③検索画面に、「rss」と入力し、RSS Feedを選択

④New feed itemを選択(左側)

※New feed item matchesは、新しいフィードにさらにフィルターをかける場合等に用います。(適時開示の中で「決算短信」というワードが入っているものだけ通知したい場合等)

⑤Feed URLに、rssのURLを入力し、下部のCreate triggerを選択

これで、RSS Feed側の設定は以上です。次は、slack側(通知先)の設定です。

⑥Then That のAddを選択

⑦slackと検索し、slackを選択

※このタイミングでgmailやchatworkも選択可能です。ここではslackとします。

※slackとiftttの連携は、こちらを参照してください。

⑧Post to channelを選択 ※どこに投稿するか?ですね。

⑨Which Channels?でどこのチャンネルに投稿するかを選択。

弊社では、z_irというチャンネルに投稿に設定しました。

⑩下部のCreate actionを選択

⑪下部のContinueを選択

⑫Applet Titleを自由に入力して、下部のFinishを押せば、設定完了です。

※ここでは、Titleを、tdnet_post_testとしました。

これで完了です。適時開示は時期が決まっているものが多いので、設定時点の翌日に開示予定の会社を調べ、その証券コードでテスト通知を行うことをオススメします。

以下のサイトで、適時開示日程は確認可能ですので、よろしければご確認ください。

決算発表スケジュール(国内株式) - マーケット|SBI証券

東証の新規上場も上記を使えば、東証リリースとslackとの連携が可能です。良ければ、作成してみてください。RSS | 日本取引所グループ - 東京証券取引所を使用すれば、すぐに出来るはずです。需要がありそうなら、又ブログにまとめます。

3か月で令和4年の簿記論に合格した話

お疲れ様です。丸の内の財務マンです。今回は私が2022年5月から勉強を始めて、2022年8月の簿記論に合格した話です。ちなみに、2022年6月に行われた大原模試の結果がこちらです。27点て....全く仕上がってないですね。ここから合格できました。

ここからどうやって追い上げたのかについても触れますので、ぜひ最後まで読んで頂けますとうれしいです。

ただ私は経理の仕事を数年やってました。その為、普通の人より、借方・貸方の理解やBS・PL等は理解していました。しかし、その状態でも試験に適応させ、合格を勝ち取ったので、参考にして頂けますと幸いです。

まず、私のステータスです。

私のステータス

スケジュール(しんどかった指数→★★★)

- 5月:studyingで範囲を把握する(★)

- 6月:個別問題をマスターする(★★★)

- 6月下旬~7月前半:答練で自分の課題をより明確にする(★★★)

- 7月後半:ケアレスミスに向き合う(★★)

一番しんどかった時期は、2022年6月ですね。この時期は知っている内容だけど、解けないの状態でした。しかし、個別問題をマスターすると、総合問題も解けるようになり、答練も戦えるレベルになりました。(合格点には遠いですが・・・)詳しく説明します。

5月:studyingで範囲を把握する(★)

まずは全体把握として、studyingの受講を行いました。実は、2022年11月に簿記1級に挑戦する予定で、先んじて講座を購入しており、studying簿記1級の商業簿記を一通り受講しました。(追加で講座を買うのは嫌だった)

studyigの構成は

- 講義

- 1問1答テスト

- 小テスト

の3つからなり、すべての単元について一通り行いました。ここは、数年の経理経験のおかげで、仕事でよく使っていた単元・分野は時間をかけない等、しっかり抑揚をつけて学習を進めることができました。

その後、簿記論の過去問を本屋に立ち読みしに行き、どれくらい内容が理解できるか確認しました。

パラパラ見てると、結構知っている単語あるやん。手形とか仕事で使ってへんけど、演習を繰り返せば、行けそうやな。と仮説を立て、総合問題集を買い、早速やり始めました。しかし、全く解けなかったんです。論点は知っているけど、解答までたどり着けない。そんな状態でした。偶然にも友人に税理士がいたので、LINEで相談すると、「とにかく個別問題を完璧にしろ。そして答練は絶対やれ。」と助言も貰いました。まだまだ道のりが遠い事を改めて実感し、友人の助言をもとに、個別問題を徹底してマスターする方向に修正しました。(この時、2022年5月末くらい)

6月:個別問題をマスターする(★★★)

基礎問題のマスターに集中しました。使っていたテキストはこちらです。

1週間で1周という目標を決め、死に物狂いでやりました。1か月で結果4周しましたね。この問題集を行うときは、3周目で制限時間内かつ100%解けるように、1・2周目は答えを見ながら解いたり、講座を見返したりし、アウトプットしながら理解を意識してました。理解が甘い単元(例:リース貸し手等)は4周目でもミスするので、そういう単元は別で書き出し、自身の苦手分野として認識しました。

2022年6月中旬に模試がありましたが、冒頭お見せしたように、結果は撃沈。再掲。カナシ

6月下旬ごろから、個別問題が速くかつ正確に解けるようになってきたので、総合問題や過去問に挑戦しました。総合問題は、税理士 簿記論 総合問題の解き方 第6版、で行いました。全部は解いてないですが、今の自分が総合問題にどれくらい太刀打ちできるか?を測定するために演習。

そして、測定の結果、総合問題を最初解いたときに思ったこと(=課題)は3つです。

- 今の実力では時間内には終わらない

- 情報処理が重要

- 細かい論点でのミスが命取り

課題③以外は、答練の問題演習で課題解決ができると感じました。その為、次は答練に

集中することにしました。

6月下旬~7月前半:答練で自分の課題をより明確にする(★★★)

答練は、studyingの講座を受講しました。(2万というお値打ち価格に惹かれました。)時期が時期なので、大手予備校の答練には間に合わず、studyingしか無かった。カナシ。studyingの答練は全部で8回。そのうち、1~3回は過去問、4~8回はオリジナル問題という構成でした。講座もあり、講義の中で先生が「簡単な問題を落とすな」と言っており、その方針に従い、学習を進めました。基本的に、同じ答練は3回までしかやってないです。正直、4・5回目はもう答え覚えてしまっているので意味がないと割り切ってました。

正直申し上げると、初見の答練の結果は、1回も合格点に満たずでした。2回目、3回目のやり直しでは8割をキープできてましたが、正直、心が折れかけてました。初見で合格点に行かないといけないのに、第8回目すら、合格点に満たない。結構きつかったです。

しかし、この8回の答練を行うと、頻出論点のミスが格段に減っていました。今振り返ると、studyingの答練は、実力を測るための答練ではなく、頻出論点をつぶしてくれる答練でした。

7月後半:ケアレスミスに向き合う(★★)

試験形式にも慣れ、弱点も少なくなった後、次なる課題は、ケアレスミスでした。答練では2回目で正答していた問題も、3回目でケアレスミスをする。そんな事が多々起きてました。これは、内容は理解しているが、得点になっていない状態であり、これが1つでも発生すると合格ラインを下回る可能性がありました。

そこで、答練でのミスを単元別で書き出し、分類しました。その結果、以下5つだと分かりました。おそらく簿記論に挑戦した人はあるあるだと思いますw

- 電卓たたき間違い系

- 自分の字が汚く、数字を誤認した系

- 問題文を勘違いしていた系

- 問題文を最後まで読んでなかった系

- 問題の取捨選択を間違った系

各々、解決策を行動レベルまで言語化しました。以下です。

- 電卓たたき間違い系→よくミスする単元(私の場合は売掛)は、2回電卓をたたく

- 自分の字が汚く、数字を誤認した系→0、6、9は大きくどんな時でも書く

- 問題文を勘違いしていた系→薄く下線を引きながら、問題を読む

- 問題文を最後まで読んでなかった系→薄く下線を引きながら、問題を読む

- 問題の取捨選択を間違った系→どうすれば捨問と判断できたかを言語化する

1~4は、周りよりもきちんと対策していると思います。5について演習を重ねる中で、経験的に身につくので、あまり参考にはならないかもです。もしtwitterのDMでリクエストもらえば、私が受けた第71回簿記論の試験最中に思っていた事、取捨選択の考え方等をお伝えします。

最後:全体通して意識していたこと

今回は時系列で、私が3か月で簿記論に合格した話でした。事前知識の違いはあれど、学習戦略やミスの減らし方等は参考になれば幸いです。

全体通して意識していたことは、今の自分の課題を明確にし、適切に解決策を講じるという点です。上でもお話していますが、今の実力を測る場面が各月あると思います。5月に内容理解後すぐに総合問題を解く、個別問題をマスターした後、総合問題を解く等ですね。その後、今の自分に何が必要かをきちんと整理、言語化し、対策を打ってます。整理するとこんな感じ。

シンプルですが、今の自分の課題を明確にし、適切に解決策を講じるを実践できている人は決して多くはないと思います。答練を必要以上に解いたり、いろんな問題集に手を出す。同じ単元ばかり間違う。そんな人は、正しく自分の課題を認識できない人です。もし該当者がいれば、足を止めて、自分の課題に見定めることをお勧めします。

令和5年は、財務諸表論と相続税法に挑戦予定です。私の課題分析や解決策などをウォッチしたい方は、以下もご確認ください。

marunouchizaimu.hatenablog.com

これをやった結果、成績が伸びた事

2週間の決算早期化と指摘ゼロを実現した話

お疲れ様です。丸の内の財務マンと申します。

以下のツイートを投稿した所、思いのほか反応を頂きまして、まとめた次第です。皆様のお役に立てれば幸いです。

上場企業連結決算の数字確定を2週間早めたことがあります。

— 丸ノ内の財務Man (@marunouchizaimu) 2022年10月21日

監査法人から指摘を1つも受けず、開示も出来ました。

その方法をnoteにまとめようかと思ってますが、需要ありますかね?

目次を見て頂ければ分かる通り、やったことはシンプルで当たり前の事です。しかし、当たり前のことを当たり前にできない企業が多いと私は考えています。数年前の私は、その当たり前に対し愚直に向き合い、試行錯誤しました。お時間が許すのであれば、ご一読頂けますと幸いです。

- 実現できた事

- まず自己紹介

- 決算早期化及び指摘ゼロを目指した訳

- Step1:余剰時間を生み出す

- Step2:チームの当たり前を高める

- Step3:資料の1stクオリティを重視する

- Step3の先にあったもの

- おわりに

- 補足①:小さな効率化でやったこと(随時更新します)

- 補足②:決算タスク表

実現できた事

①2週間の連結決算の早期化

-決算開示直前までに数字確定していた状態から開示2週間前に確定する体制の実現。

②開示書類・精算表の指摘ゼロでの開示

-①の早期化に伴い、開示書類の検討及びチェックに十分な時間を確保でき、クオリティの高い資料作成の実現。

実現できた事は上記の通りです。②はあくまで副産物です。適切な業務に①で生まれた時間を投下出来たのに過ぎないので、このnoteでは①について詳しくお話します。

まず自己紹介

財務マンという名前ですが、現在スタートアップで経理Mgrをしています。Twitterを始めた当時は、財務分析ばかりツイートしており、その為、安易に財務という名をつけていた名残でございます…ご了承を…

キャリアとしては、理系大学(専攻は量子力学)を卒業後、上場会社に入社し、経理部に配属。経理部では、決算開示・連結・月次・M&Aなどを経験させて頂き、現在、スタートアップで経理Mgrをしています。

決算早期化及び指摘ゼロを目指した訳

当時、私は連結・開示含めた決算チームの責任者をしておりました。しかし、社内会計士が不在かつ総合職採用のメンバーで構成していたこともあり、恥ずかしながら、兼ねてより監査法人から多くの指摘をいただく体制でありました。現状を打開せねばと思うも、上手く行かない決算が続き、どうしたものか・・・と頭を悩ませたところ、コロナがやってきました。

実はその前年に大型のM&Aを行っており、のれんが積みあがっており、業績悪化による減損、業績予想の大幅な下方修正が脳裏によぎりました。加えて、指摘増加/改善傾向無しによる内部統制不備を監査法人から突き付けられると、最悪の場合、上場廃止処分になるのではと一部の社員は震えあがっておりました。

そこで、この状況を打開すべく、指摘ゼロプロジェクトが立ち上がり、私はそのリーダーを命じられました。とはいえ、上場以後10年以上にわたり誰1人も監査法人から指摘を貰う事なく決算開示することを実現しておらず、「監査法人は指摘するのが仕事なのに?」と私は思っていましたが、上からはとにかくやれ!の状態でした。

火中の栗を拾うつもりでリーダーを引き受けました。前例がない中でしたが、立ち止まって冷静に考えると、1つだけ明確に答えが出ているものがありました。

今までのやり方だと、同じ結果になる。

過去、決算を支えて頂いた先輩方は尊敬していますが、その人たちでも成しえなかった事に挑戦するときに同じやり方をしていてもダメです。絶対同じ結果になるだけです。今までと異なるやり方で勝負すべきだという事は本能的に感じていました。

さて、どうしたものか・・・・

数日悩んだ結果、「施策を打つには今の業務量じゃきついよね」とシンプルな場所に腹落ちし、まず施策をするための時間を作ろう!となりました。

Step1:余剰時間を生み出す

どんな施策をするにしても、施策を実行する時間が必要です。経理メンバーは通常業務でカツカツ。そんな状況で施策を行っても、メンバーの反感を買うだけで前に進みません。

そこでまず各人の業務を効率化し、余剰時間を生み出すことにフォーカスしました。業務効率化と聞くと、システム導入・ペーパレス化等、大きなプロジェクトを想像しますが、そのようなすぐ思いつく施策に本質的解決策は無いと考えていました。

そんな時、アインシュタインの言葉に出会いました。

複利は人類最大の発明である(アルベルト・アインシュタイン)

「これは使えるかも!!」と直感的に思いました。そこで、大きな業務効率化ではなく、小さな業務効率化を積み重ねる事で、複利的に大きな時間を生み出せないか?と考えるようになりました。

小さな業務効率化を積み重ねる

アインシュタインの言葉をテーマに、以下のサイクルを経理チーム内で回せないかを考えました。

- 少し業務効率化する

- 少し時間が出来る

- 新しく出来た時間で、別の少し業務効率化する

- また時間が出来る

- 更に新しく出来た時間で、別の少し業務効率化する

- これを繰り返す

具体的にすると、以下のようなイメージです。

- 30分の作業を20分に効率化する

- +10分の時間が生まれる

- その10分の時間で、30分の業務を25分に効率化する

- +5分の時間が出来る

- +15分(5分+10分)の時間で、30分の業務を20分に効率化する

- 最初の状態から、+25分の余剰時間が生まれる

- その時間をさらに、業務効率化に充てる

- これを繰り返す

行った業務効率化は、仕訳インポートのフォーマットを整えたり、残高をチェックしやすいような集計に変えたりと、小さな改善です。ただその積み重ねによって、手間をかけず仕訳を投入出来たり、残高のズレに早く気づけたり、残高集計が楽になったり、地道に時間を生み出していきました。業務上で不便だと思う部分を中心に小さな効率化を積み重ねていきました。

やり直しをなくす

次の施策としてはやり直しに着目しました。経理の特性上、請求書データ確定後に前払費用の計上・取崩を行うといった順序が非常に重要です。

その為、残高確定後に前工程のミスが発覚し、後工程の業務がやり直し、もう一度残高確定を行うことが度々起こっておりました。

要は、1つのミスにより、修正・再チェックと2つ業務が発生する状況でした。(非常にもったいない!!)業務スピードを速くするよりも、正確に期日通り遂行する方が、時間短縮に寄与すると気づきました。

そこで、小さな業務効率化の積み重ねで生まれた時間を、やり直し撲滅に費やしました。具体的に行った事は以下です。

-

1つの業務を2人以上行えるように、業務ローテーション

-

月次決算中の毎朝、進捗MTGを行い、順番が前後しないように管理

業務ローテーションは非常に効果的でした。今までダブルチェックが出来なかったり、属人的だった分野が少なくなりました。加えて、各人の業務カバー範囲が広くなり、1人が業務過多になったとしても他のメンバーが助け合える状況になりました。

Step2:チームの当たり前を高める

小さな業務効率化の積み重ね&やり直しの減少で、徐々にチームとしての余力が生まれ、変わり始めました。そこでついに会計知識の領域に手を付け始めました。

基準書まで確認する

これは至極当然なのですが、徹底出来ている経理パーソンは少ないと思います。なぜなら日々、勉強する余裕・時間がないからです。まず時間の確保をStep1で行っているのはこのためです。

監査法人と同じ土俵で議論する為には、同じ知識を持つことが前提です。小手先のテクニックではなく、会計知識の理解は王道であり、避けては通れないのです。

社内会計士も不在&予算も使えない中だったため、独立会計士に依頼し、基準書の読み方の勉強会を開催し、知識を内製化をしていきました。(独立会計士は顧客が欲しいケースが多い為、喜んで受けて頂きました。今でもwinwinな関係が続いているそうです。)

Step1のおかげで、時間には余裕がありました。その為、会計処理の議論がしっかり出来るようになりました。必ず根拠条文を基準書や参考図書を照らし合わせて進めました。勿論、不明点は会計士に相談し、社内で完結できるようにしました。

やらないことを決める

経理であってもプロジェクト成功の為には、戦略が大事です。しかし経理はやるべきこと・やれることが無限にあるため、選択と集中を行いました。具体的には、決算タスク表に記載のないタスクはやらない事を決めました。

タスクが漏れたら、どうするんだ!?と一部のメンバーから声がありましたが、私の回答は「じゃあタスク表に記載してください」だけです。

経理という減点方式の業務に慣れている人にとっては受け入れ難いルールだったと思います。しかし、決算タスク表以外のタスクを捨てるからこそ、決算タスク表が強固になると考えてました。

結果として、以下のサイクルが機能し、チームとしてイレギュラー事項への対応体制が盤石になってきました。

- 全員がタスク表に記入する

- 担当者以外がほかの人のタスクを認識する

- 全員で抜け漏れを確認できる

- イレギュラー事項に早く気づける

- 小さな効率化の種を発見できる←これ重要

- 各担当者が事前に手を打てる

- 改善の種が見つかり、よりチームが強くなる

加えて、この施策を継続していくと、全員が共通のタスク表を確認しているので、万が一タスク漏れやミスがあったとしても、そのタスク表に追加するだけで、質の高い再発防止策になります。

Step3:資料の1stクオリティを重視する

余剰時間を生み出し、チームとして知識レベルが上がると、ついに運用面です。ここまでくると、事業経営と同様にKPIを決めて全力を尽くすのみです。

チームのレベルも上がり、体制としては盤石でした。多くの経理メンバーが 資料の修正時間を考慮したスケジュールで進めれるほどでした。この時、私が最も懸念したのはケアレスミスです。不注意によるうっかりミスは本当に防ぎようがないですし、当の本人を詰め寄っても何も解決しません。そこで、私は熟考の末、経理メンバーが常に余裕があり、集中できる環境を作ることを目的に、資料の1stクオリティをKPIにしました。

1stクオリティが悪いケースと、良いケースを比較してみましょう。

1st資料のクオリティが悪い場合

以下のような流れです。

①1st資料チェックする

②ミス発覚

③やり直す

④2nd資料チェックする

⑤次の業務へ移る

やり直しが発生する事で、③④の工数が増えてます。(これはStep1でも触れた通りです。)加えて、チェック者の気持ちを考えると、1st時点よりも2nd時点の方がチェック(行程④)は甘くなりがちです。なぜなら①時点でOKだった箇所を飛ばしてしまうケースがあるからです。人間だれしも楽に流れるものです。これは人間の性質上、仕方のない事です。しかも決算で忙しいなら尚更です。

では、1st資料のクオリティが良かったケースを考えてみましょう。

1st資料のクオリティが良い場合

以下のような流れです。

①1st資料チェックする

②次の業務に移る

上記だけだと、特段予定通りに仕事が進んでいるだけですが、資料の修正時間を考慮したスケジュールで仕事しているメンバーが多いと、修正時間の予定だった時間を次の業務に回すことができます。

要するに、1stクオリティが良いと次の業務に時間をより充てれるので、さらに良い資料が出来上がっていく訳です。そして、次の業務の1stクオリティが上がっていく。良いサイクルが生まれていきます。

結果として、決算中でも定時に上がれたり、監査法人からの質問も格段に減り、時間的にも精神的にも良い環境が出来上がり、ケアレスミスが格段に減りました。

Step3の先にあったもの

さて、Step1~3は決算と並行して進めていました。複利の力で余力時間を作り、基準書と向き合う時間を増やしていき、1stクオリティに命を懸けるチームを創っていきました。1年ほどかかりました。時間をかけてチームを創ったこともあり、着実に指摘の数が減ってきました。1Q決算は5~7個、その反省で臨んだ2Q決算は惜しくも3~4個。そして、3Q決算では、監査法人のシニアマネジャーの方から、「今回の決算では、我々の指摘する事項は有りませんでした。」というお言葉を頂きました。あの時は、本当に感動したし、自分の中で何かがブレイクスルーした感覚がありました。

おわりに

ここまで読んで頂きありがとうございました。振り返ってみても重要なのはやはり【Step1:余剰時間を生み出す】です。時間はすべての源だと改めて感じました。様々な経理パーソンにお会いすると、月次が忙しい・時間が無いという人が多いです。しかし、小さな改善を愚直に繰り返すことで、いつか臨界点を超え、時間が生まれていきます。経理という仕事上、いかに余力を生み出すか、その余力を改善や知識習得に充てれるかはチームを強化する上で重要な観点です。このnoteを機に、複利を活かし、よりより経理ライフを創って頂けますと幸いです。

※DMいただければ、決算早期化・業務効率化の相談乗りますので、お気軽にご連絡ください。

補足①:小さな効率化でやったこと(随時更新します)

-

仕訳インポートフォーマットの整備

-

計上日をtoday関数を使って自動入力

-

インポートデータ作成ファイルで、インポート後の残高が分かるようにする

-

-

ダブルチェック後のファイル名は、冒頭に【★】を付けた

-

「yymm」というフォルダを自動生成するバッチ作成

-

「yymmdd」という前日名のフォルダを自動生成するバッチを作成

-

決算タスク表をExcelではなく、スプレットシートに移管し、共同編集できるようにした

-

残高チェック時には、「✔_日付_名前」を記載した

-

数字の転記を行った際、どこから転記したかファイル名まで記載するようにした

-

20社で1ファイルだったものを、監査対象会社ごとに分類し、分業できるようにした。

-

手作業で仕訳インポートデータを数社分作成していたものを、マクロ化

補足②:決算タスク表

私が使っているタスク表です。良ければご使用ください。

https://1drv.ms/x/s!Ak30S631rFaztmDAD129r9XQMhF7?e=me0HTI

スタートアップで働きながら税理士受験_vol1

お疲れ様です。丸の内の財務マンです。2023年になり、自分の勉強記録や受験の振り返りとして、ブログを更新します。同じ受験生や働きながら資格勉強に励んでいる人、よければ、twitterをフォローや読者になるを押してくれると嬉しいです。

2022年5月から勉強を開始し、2022年8月の簿記論に無事合格しました。その際、私が大事にしていたことは、課題を言語化し、戦略を練り、行動し、振り返る事です。3か月で簿記論に合格できた要因は、仕事で培ったPDCAを回す事だと思っているので、このブログを通し、2023年の試験も突破します。

まず、簡単に私の状況です。

私の状況

-

勤め先:スタートアップの経理Mgr

-

勤務時間:10時~19時

-

勉強確保可能時間

-

平日:9時~10時、12時~12時半、20時~21時の約2時間半

-

休日:9時~11時、13時~16時の約5時間

-

スタートアップの割に、ハードモードではないです。もちろん、パワーをかけて22時まで仕事する日もありますが、少ないです。今のうちに、勉強を進めたいところ。また勉強時間は無理のない範囲と決めています。税法は暗記科目なので、詰め込んでもそこまで点数に影響しないと考えています。

現状の勉強方針

- 2023年の受験予定科目は、①財務諸表論、②相続税

- 簿記論合格済みなので、先に②相続税から勉強中。

-

studyingで基礎を高速学習

-

とにかく基礎を演習の繰り返しで、身に着ける

-

理論暗記は、穴埋め形式の演習でまず雰囲気を掴む

簿記論と範囲が被っている①財務諸表論の優先度は落とし、2022年内は②相続税法に注力しています。スキマ学習が性に合っているので、studyingでまずは科目の全体像を把握しにいってます。計算問題は、演習を重ねると、点数が伸びていく感覚が出てきてます。問題は理論。

2022年12月までの進捗

- studyingの進捗60%

- 計算演習(1~8)は3周実施

- 理論演習(1~5)は3周実施

進捗としては、まずまず。演習問題で重要事項についてマスターした感覚があります。しかし、細かい知識はまだ詰められていなく、そこについては今後の答練の中で完成度を高めていきます。

2023年1月に向けて

- 過去問レベルと比較して、自分の実力値の把握

- 自分の中で、理論暗記の完成精度をより解像度を高める

- studyingの開講講座をすべて完了させる

- 財務諸表論の勉強スケジュールを決める

重要項目については年内にマスターしました。しかし、今自分が【マスターした】という基準が、果たして合格基準を満たしているのか?は不明です。2023年1月はその差異を確認する必要があると思ってます。(もし合格基準ではない場合、再度戦略を練り直しが必要です。カナシ)

また、まだまだ理論暗記についても私は未熟です。一通り、大項目については暗記しましたが、どこまで暗記すべきか?についてはより調査が必要です。

来月の目標

- 過去問を1年分解き、今の実力を測定する

- 測定後の戦略を確定する

- studyingの開講講座をすべて完了させる

- 財務諸表論の勉強スケジュールを決める(WANT)

ようやく相続税法の全体像が掴めた12月でした。その為、次は過去問のレベルを確認し、より課題にミートした戦略を立てることにします。もちろん、未学習の分野の勉強は進め、問題演習も行います。簿記論の貯金があるので、財務諸表論については引き続き優先度は低めですが、勉強スケジュールは早めから決めたいところ。

最後に

しっかり勉強習慣がつき、毎日勉強できているのは良い感じです。ただ他の受験生(多受験も多い)よりも点数を高くするためには、現状だと難しいので、1月の過去問との差異分析は、今後の合否を分ける重要な事項です。体に気を付けて、勉強と仕事に励みます!

続き

スタートアップで働きながら税理士受験_vol2(2023年1月振り返りと2023年2月に向けて) - 丸ノ内財務マンの備忘録